überzeugt

Private Pflegeversicherung – Die #ZuhauseBleibenDürfen-Versicherung

Egal ob Mieter oder Eigentümer – fragt man Menschen, wo sie im Pflegefall versorgt werden möchten, sagen die meisten: "Zuhause!"

Was dabei verdrängt wird: Die hohen Kosten! Im Laufe des Lebens wird jeder zweite Mensch zum Pflegefall. Viele erst im Alter, doch durch Krankheit oder Unfall kann diese Notsituation auch unerwartet früh eintreten.

Pflege wird sehr schnell teuer. Innerhalb von nur 6 Jahren Pflege können die Kosten auf deutlich über 50.000 € anwachsen. Das führt häufig dazu, dass Pflege in den eigenen vier Wänden finanziell kaum zu leisten ist. Dann muss das Zuhause doch der Pflegeeinrichtung weichen. Das können Sie verhindern!

Eine Pflegeabsicherung kostet nicht viel und #ZuhauseBleibenDürfen ist ab jetzt bezahlbar.

WAS BRINGT MIR EINE PRIVATE PFLEGEVERSICHERUNG?

Was denken & wissen Sie über das Thema Pflegeversicherung?

Meine IDEAL(e) Pflegeversicherung

Die IDEAL hat jahrzehntelange Erfahrung in der Absicherung des Pflegerisikos. Wir bieten Ihnen zwei Produkte, die Sie individuell an Ihre Lebenssituation anpassen können.

IDEAL PflegeRente

Die IDEAL PflegeRente – unser Top-Produkt mit lebenslanger Rente im Pflegefall und Leistungen an die Hinterbliebenen, sollte kein Pflegefall eintreten.

Produkthighlights:

- Gleichbleibender Beitrag über die gesamte Laufzeit

- Optionale Todesfallleistung, wenn kein Pflegefall eintritt

- Flexible Beitragszahlung (z. B. Einmalbeitrag + laufender Beitrag)

IDEAL PflegeTagegeld

Das IDEAL PflegeTagegeld – die leistungsstarke Alternative, wenn Sie zu einem preiswerten Beitrag das pure Pflegerisiko absichern möchten.

Produkthighlights:

- Preisgünstiger Einstieg

- Keine Warte- oder Karenzzeit

- 100 % Leistung, egal ob stationäre und ambulante Pflege

- Tagegeld steht zur freien Verfügung

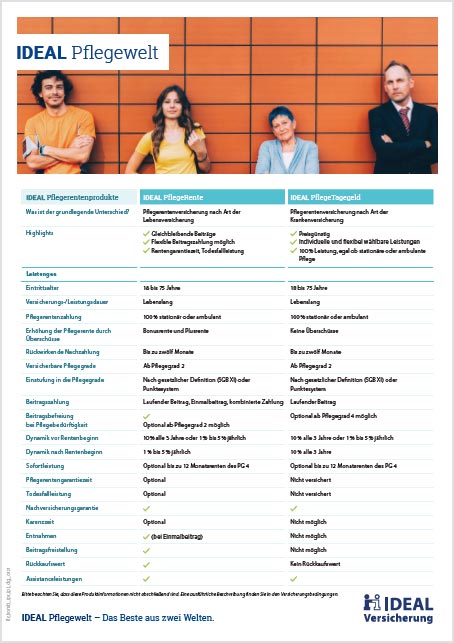

Worin unterscheiden sich IDEAL PflegeRente und IDEAL PflegeTagegeld?

Das Premium-Produkt, mit vielen Leistungen über die reine Pflegerisiko-Absicherung hinaus, ist die IDEAL PflegeRente. Mit dem IDEAL PflegeTagegeld schützen Sie sich zu einem günstigen Beitrag gegen die finanziellen Folgen der Pflegebedürftigkeit ab.

Die konkreten Unterschiede der beiden Pflegeversicherungen haben wir Ihnen in einer praktischen Übersicht zusammengefasst.

Was kostet mich die Pflegeabsicherung?

Ganz genau kann man das nur in einem Beratungsgespräch herausfinden. Es kommt nämlich ganz darauf an, wie alt Sie sind und was für Sie persönlich wichtig ist. Gut zu wissen: Wenn Sie sich nicht zwischen den Produkten entscheiden können, ist auch eine Kombination möglich! Damit Sie einen ersten Eindruck bekommen, hier drei Preisbeispiele.

Julia, 35

Sie hat sich vor drei Jahren mit einem eigenen Café selbstständig gemacht.

Ihr Vater ist vor kurzem pflegebedürftig geworden. Das war für sie der Anlass sich selbst abzusichern. Mit dem IDEAL PflegeTagegeld ist sie für einen günstigen Beitrag finanziell abgesichert.

Monatlicher Beitrag IDEAL PflegeTagegeld:

Ralf, 52

Er ist leitender Angestellter. Er ist verheiratet und hat zwei Kinder.

Er möchte sein Vermögen schützen und das Thema Pflege ein für alle Mal vom Tisch haben. Darum entscheidet er sich für eine IDEAL PflegeRente gegen Einmalbeitrag. So schützt er sein Vermögen und seine Familie.

Einmaliger Beitrag IDEAL PflegeRente:

Dieter, 44

Er ist 44 Jahre alt und Baumaschinenführer. Es war schon öfter knapp auf der Baustelle.

Darum möchte er seine Frau und seinen Sohn im Pflegefall entlasten. Mit der Kombination aus IDEAL PflegeRente und IDEAL PflegeTagegeld hat er das Beste aus beiden Welten.

Monatlicher Beitrag IDEAL PflegeRente und IDEAL PflegeTagegeld 50/50 kombiniert:

Wie sichert eine private Pflegeversicherung mein Vermögen?

Tritt ein Pflegefall ein, wird zuerst Ihr privates Vermögen zur Begleichung der Pflegekosten herangezogen. Mit einer Pflegeversicherung sichern Sie also nicht nur das Pflegerisiko ab. Vielmehr schützen Sie gegen einen geringen Beitrag Ihr gesamtes Vermögen und erhalten sich die Option, so lange wie möglich Zuhause bleiben zu dürfen.

Wir kontaktieren Sie gerne

Häufige Fragen zur privaten Pflegeversicherung

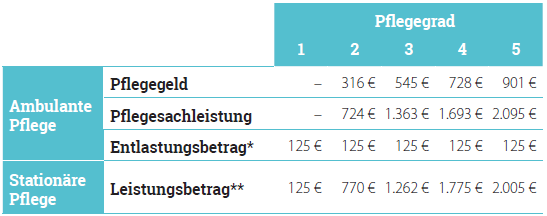

Die gesetzliche Pflegeversicherung bietet für die Pflegekosten nicht mehr als eine Grundabsicherung, die auch nach der neuesten Pflegereform bei Weitem nicht ausreicht.

Eine private Zusatzvorsorge der IDEAL ist daher ein unverzichtbarer Zusatzschutz zur gesetzlichen Pflegeversicherung, damit der Pflegefall nicht zur finanziellen Katastrophe wird.

Die gesetzliche Pflegeversicherung bietet lediglich eine Grundabsicherung. Sie reicht nicht aus, um die Kosten bei Pflegebedürftigkeit zu decken.

Mit der IDEAL PflegeRente schließen Sie die Lücke zwischen den gesetzlichen Leistungen und den tatsächlichen Kosten – So vermeiden Sie finanzielle Risiken im Falle Ihrer Pflegebedürftigkeit.

Denken Sie dabei auch an Ihre Angehörigen. Mit der Todesfallleistung erweitern Sie Ihre IDEAL PflegeRente um einen Schutz für Ihre Hinterbliebenen.

Konstante Beiträge bieten Ihnen über die gesamte Laufzeit eine Planungssicherheit.

Die gesetzliche Pflegeversicherung bietet lediglich eine Grundabsicherung. Sie reicht nicht aus, um die Kosten bei Pflegebedürftigkeit zu decken.

Mit einem Pflegetagegeld schließen Sie die Lücke zwischen den gesetzlichen Leistungen und den tatsächlichen Kosten – So vermeiden Sie finanzielle Risiken im Falle Ihrer Pflegebedürftigkeit.

Das IDEAL PflegeTageld überzeugt mit günstigen Beiträgen bei Top-Konditionen.

Angebote der Pflegehilfe

Sie wünschen eine Beratung oder suchen nach Dienstleistungen im Falle der Pflegebedürftigkeit? Die Pflegehilfe unterstützt Sie.

Unsere Services für sie

Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!